CÁ NHÂN CƯ TRÚ LÀ GÌ

Trang chủ » FAQs » Phân biệt thuế TNCN so với cá thể cư trú cùng cá thể không trú quán tại nước ta như thế nào?

Nhìn thông thường cá nhân cư trú với cá thể ko cư trú mọi là các đối tượng người dùng đề nghị chịu thuế Thu nhập cá thể theo điều khoản của Luật Thuế Thu nhập cá thể. Tuy nhiên phạm vi chịu thuế với thuế suất vận dụng so với hai đối tượng người sử dụng đó lại hoàn toàn không giống nhau. Vì vậy bài toán làm rõ cách xác minh cá nhân cư trú và không trú ngụ theo luật pháp hiện tại hành là vấn đề hết sức quan trọng.

Bạn đang xem: Cá nhân cư trú là gì

Cá nhân trú ngụ là người đáp ứng một trong các điều kiện sau đây:

a) Có phương diện trên toàn nước từ 183 ngày trnghỉ ngơi lên tính vào 1 năm dương định kỳ hoặc vào 12 mon liên tục Tính từ lúc ngày đầu tiên xuất hiện tại VN, trong các số ấy ngày cho với ngày đi được tính là 1 trong những (01) ngày. Ngày đến với ngày đi được địa thế căn cứ vào xác thực của phòng ban làm chủ xuất nhập cảnh trên hộ chiếu (hoặc giấy thông hành) của cá thể khi đến cùng khi rời toàn nước. Trường hòa hợp nhập cư cùng xuất chình ảnh vào cùng một ngày thì được tính bình thường là một trong những ngày cư trú.

Cá nhân có mặt tại toàn quốc theo phía dẫn tại đặc điểm này là sự hiện hữu của cá thể đó bên trên khu vực cả nước.

b) Có vị trí làm việc tiếp tục trên Việt Nam theo một trong những nhì trường thích hợp sau:

b.1) Có nơi nghỉ ngơi liên tiếp theo cơ chế của luật pháp về cư trú:

b.1.1) Đối cùng với công dân Việt Nam: khu vực sống liên tiếp là nơi cá nhân sinch sống liên tục, bất biến không tồn tại thời hạn tại một vị trí sinh sống cố định với vẫn đăng ký thường xuyên trú theo hiện tượng của quy định về trú ngụ.

b.1.2) Đối với người nước ngoài: khu vực ngơi nghỉ thường xuyên là chỗ sống hay trú ghi trong Thẻ thường trú hoặc chỗ sống nhất thời trú Lúc ĐK cấp cho Thẻ trợ thì trú do ban ngành bao gồm thđộ ẩm quyền ở trong Sở Công an cung cấp.

b.2) Có bên thuê đặt tại tại đất nước hình chữ S theo chế độ của lao lý về nhà ở, cùng với thời hạn của các vừa lòng đồng mướn từ 183 ngày trnghỉ ngơi lên những năm tính thuế, rõ ràng nhỏng sau:

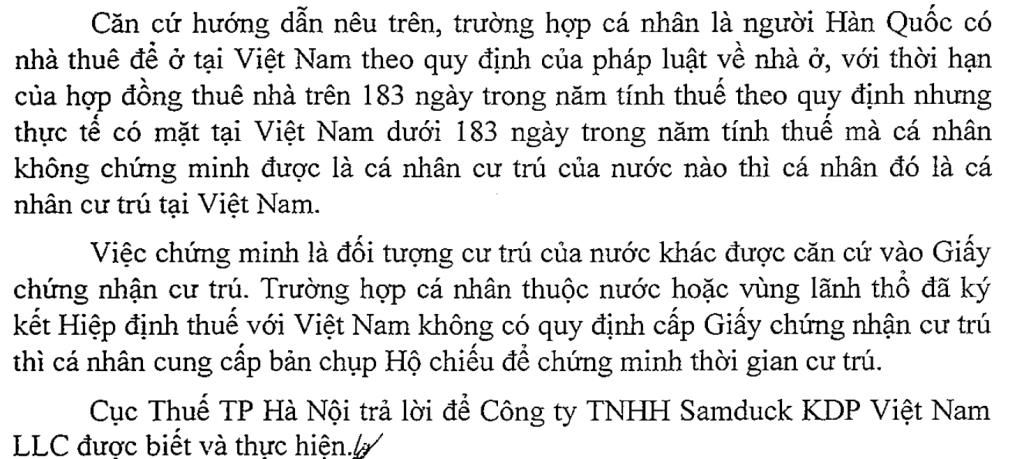

b.2.1) Cá nhân không hoặc không tồn tại địa điểm ngơi nghỉ tiếp tục theo hướng dẫn tại điểm b.1, khoản 1, Điều này nhưng mà gồm tổng cộng ngày thuê nhà để tại theo các đúng theo đồng thuê trường đoản cú 183 ngày trlàm việc lên trong thời hạn tính thuế cũng khá được xác minh là cá nhân trú ngụ, tất cả trường vừa lòng mướn nhà tại nhiều địa điểm.

b.2.2) Nhà mướn đặt tại bao hàm cả trường hòa hợp làm việc hotel, ở nhà khách hàng, bên ngủ, công ty trọ, sinh sống chỗ thao tác, sinh sống trụ sở cơ sở,… không khác nhau cá nhân trường đoản cú thuê tuyệt người tiêu dùng lao hễ thuê cho tất cả những người lao cồn.

Trường hợp cá nhân bao gồm khu vực làm việc thường xuyên tại cả nước theo nguyên lý trên khoản này mà lại thực tế xuất hiện trên toàn quốc dưới 183 ngày những năm tính thuế nhưng mà cá nhân ko minh chứng được là cá nhân cư trú của nước nào thì cá thể đó là cá thể ngụ tại cả nước.

Xem thêm: Ban Cán Sự Đảng Tiếng Anh Là Gì ? Ban Cán Sự Trong Tiếng Anh Là Gì

Việc chứng tỏ là đối tượng người sử dụng cư trú của nước không giống được địa thế căn cứ vào Giấy chứng nhận cư trú. Trường hợp cá thể nằm trong nước hoặc vùng cương vực đã ký kết Hiệp định thuế với toàn nước không có hiện tượng cung cấp Giấy chứng nhận trú ngụ thì cá nhân cung ứng bạn dạng chụp Hộ chiếu nhằm minh chứng thời gian cư trú.

Sự khác hoàn toàn trong phương pháp tính thuế thân cá thể trú ngụ và không cư trú

Các yếu tố khác biệt được miêu tả như bảng bên dưới:

| Tiêu thức | Cá nhân cư trú | Cá nhân không cư trú |

| Thuế suất áp dụng | Lũy tiến từ 5% – 35% | Toàn phần (20%) |

| Giảm trừ bảo hiểm bắt buộc | Được | Không |

| Giảm trừ gia cảnh | Được | Không |

| Quyết toán thù thuế | Có | Không |

Đối cùng với cá thể cư trú: Thuế thu nhập cá nhân cá thể là toàn bô thuế tính theo từng bậc các khoản thu nhập. Số thuế tính theo từng bậc thu nhập bằng các khoản thu nhập tính thuế của bậc các khoản thu nhập nhân (×) cùng với thuế suất tương ứng của bậc thu nhập đó.

Để thuận lợi mang lại vấn đề tính toán, có thể áp dụng cách thức tính rút ít gọn gàng theo phụ lục số 01/PL-TNcông nhân phát hành dĩ nhiên Thông tư 111/2013/TT-BTC.

Đối với cá thể không cư trú: Thuế thu nhập cá nhân là thu nhập cá nhân tính thuế nhân (x) với thuế suất 20%. Thu nhập Chịu đựng thuế cũng chính là thu nhập cá nhân tính thuế.

Như sẽ trình bày trên, các khoản thu nhập chịu thuế so với cá nhân không trú ngụ là các khoản thu nhập tạo nên mang lại quá trình trên Việt Nam.

Trường hòa hợp fan nộp thuế bao gồm gây ra các khoản thu nhập cho quá trình tại đất nước hình chữ S tuy vậy không xác minh được một phương pháp riêng biệt, lý lẽ giới thiệu công thức hưởng thụ phân chia thu nhập trái đất dựa trên một trong những nhị phần trăm i) tỷ lệ số ngày hiện hữu tại VN hoặc ii) phần trăm số ngày làm việc trên toàn quốc giả dụ cá nhân ko hiện diện trên toàn quốc.

Xem thêm: Nằm Mơ Thấy Đánh Nhau Chảy Máu Đánh Con Gì ? Nằm Mơ Thấy Đánh Nhau Chảy Máu Đánh Con Gì

Quý bạn đọc có bất cứ thắc mắc như thế nào liên quan cho tới bài viết hoặc dịch vụ kế toán thù mang đến Doanh nghiệp nước Nhật, Doanh nghiệp gồm vốn đầu tư nước ngoài trên Việt Nam, vui miệng contact Kế Toán thù Vina sẽ được tư vấn cùng cung cấp.