Bảng cân đối số phát sinh là gì

Bảng cân nặng đối số phát sinc là tài liệu cực kì quan trọng đặc biệt. Nó phản ánh tổng thể thực trạng tăng bớt và hiện có tài sản, nguồn vốn vào kỳ report với từ đầu xuân năm mới đến thời điểm cuối kỳ report của mỗi công ty lớn.

Bạn đang xem: Bảng cân đối số phát sinh là gì

Vậy bảng bằng vận số gây ra là gì và biện pháp lập bảng bảng bằng phẳng số gây ra ra sao là đúng chuẩn cùng đúng luật? Mời chúng ta thuộc khám phá bài viết sau nhằm làm rõ hơn về hầu hết vấn đề này.

Bảng cân đối số phát sinch là gì?

Bảng bằng vận số phát sinh là một trong những tài liệu đặc biệt quan trọng đối với công ty.

Bảng bằng phẳng số tạo nên thường xuyên được thực hiện nhằm đánh giá tính đúng chuẩn của số liệu, trước khi lập Bảng cân đối kế toán thù, Báo cáo kết quả hoạt động kinh doanh sinh sống cuối một kỳ kế toán thù nào đó.

Cách lập bảng cân nặng đối số phát sinh

Bảng cân nặng đối số phát sinh bao gồm 8 cột, rõ ràng như sau:

Cột 1: Số hiệu tài khoản

Ghi số hiệu của từng tài khoản cung cấp 1 (hoặc cả thông tin tài khoản cấp 1 cùng cung cấp 2) doanh nghiệp lớn thực hiện trong thời điểm báo cáo.

Cột 2: Tên tài khoản

Ghi tên của từng tài khoản theo sản phẩm tự từng nhiều loại nhưng mà Doanh nghiệp đã thực hiện.

Cột 3,4: số dư đầu năm

Phản ánh số dư Nợ đầu năm cùng dư Có đầu năm mới theo từng thông tin tài khoản.

Số liệu nhằm ghi được căn cứ vào sổ mẫu hoặc nhật ký kết –sổ cái, hoặc địa thế căn cứ vào số liệu ghi làm việc cột 7,8 của Bảng phẳng phiu tài khoản năm ngoái.

Cột 5,6: Số phát sinh trong năm

Căn uống cứ đọng vào tổng thể gây ra mặt Nợ, số phát sinh mặt Có của từng tài khoản trong thời hạn báo cáo.

Số liệu nhằm ghi được địa thế căn cứ vào tổng cộng phát sinh bên Nợ với tổng số tạo ra mặt Có của từng tài khoản ghi trên sổ chiếc hoặc nhật ký sổ chiếc trong năm report.

Cột 7,8: Số dư đầu năm

Dùng để phản ảnh số dư Nợ thời điểm cuối năm với số dư Có thời điểm cuối năm theo từng khoản mục của năm báo cáo.

Số liệu ghi được xem theo phương pháp nlỗi sau:

Số dư cuối năm = Số dư đầu xuân năm mới + Số tạo ra tăng – Số phát sinh bớt.

Tác dụng của bảng cân nặng đối tài khoản là gì?

Bảng bằng vận tài khoản có không ít tác dụng khác nhau.

Bảng phẳng phiu tài khoản vào vai trò đặc biệt quan trọng vào nghiệp vụ kế toán thù. Nó tất cả tác dụng đánh giá công việc ghi chnghiền, tính toán thù. Cụ thể sinh hoạt hầu hết điểm sau đây:

Theo hễ tổng cộng: Tổng số mặt Nợ với mặt Có của từng cột số dư thời điểm đầu kỳ, số tạo ra, số dư thời điểm cuối kỳ độc nhất vô nhị thiết đề nghị đều nhau (3 = 4, 5 = 6, 7 = 8).Theo từng thông tin tài khoản trên từng dòng: Số dư cuối kỳ đề nghị bằng số dư vào đầu kỳ cùng phát sinh tổng trừ tạo nên giảm. Nếu không xảy ra nlỗi trên thì chắc hẳn rằng có sai sót vào ghi chnghiền, tính toán.Nhìn vào bảng cân đối tài khoản, chúng ta có thể reviews tổng thể về thực trạng gia sản, nguồn ngân sách và quy trình marketing của đơn vị chức năng.Là tiền đề, cung cấp tài liệu nhằm lập bảng bằng phẳng kế toán.Cung cấp tư liệu đến việc so sánh vận động kinh tế tài chính của người tiêu dùng.Bảng cân đối số phát sinc theo Thông Tư 200

Mẫu bảng cân đối số phát sinh theo TT 200

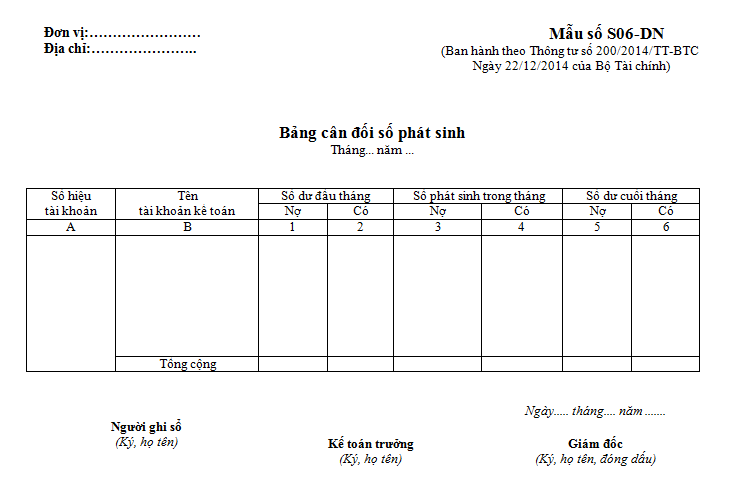

Xem mẫu bảng cân đổi số phát sinc theo TT200 tại đây.

Giải thích hạng mục của bảng cân đối số phát sinh

Các hạng mục của bảng bằng phẳng số phát sinh tất cả chân thành và ý nghĩa không giống nhau, trong đó:

Cột “Số (STT)”: Dùng nhằm đặt số cho các thông tin tài khoản được thực hiện từ thông tin tài khoản đầu tiên cho đến khi xong một biện pháp tuần từ.Cột “Tài khoản”: Cột này dùng làm ghi số hiệu thông tin tài khoản (Từ 1XX –> 911)Cột “Số dư đầu kỳ”: Dùng nhằm ghi số dư đầu kỳ của các tài khoản tương xứng. Theo đó, nếu như số dư đầu kỳ bên Nợ thì ghi vào cột “Nợ”, hoặc số số dư thời điểm đầu kỳ bên Có thì ghi vào cột “Có”.Cột “Số tạo ra trong kỳ”: Cột này miêu tả tổng thể tạo nên (tăng, giảm) của những tài khoản tương ứng trong kỳ. Cụ thể, tổng tạo nên mặt Nợ thì ghi vào cột “Nợ”, bên Có thì ghi vàocột “Có”.Cột “Số dư cuối kỳ”: Ghi số dư vào cuối kỳ (tăng, giảm) của những thông tin tài khoản khớp ứng vào kỳ. Số dư cuối kỳ bên Nợ thì ghi vào cột “Nợ”, mặt Có thì ghi vào cột “Có”.Cách lập bảng cân nặng đối số gây ra theo TT 200

Mỗi kế toán phải nắm rõ giải pháp lập bảng bằng phẳng số tạo nên theo TT200.

Lập bảng cân đối số phát sinh theo TT200 là câu hỏi làm cho quan trọng. Sau đấy là chỉ dẫn các bước lập bảng phẳng phiu số tạo ra cụ thể nhưng chúng ta cần biết.

Kế toán tiến hành tạo nên thêm cột thông tin tài khoản cấp cho 1 bằng phương pháp Copy cột thông tin tài khoản cấp một bên Danh mục thông tin tài khoản bên trên nhật ký kết bình thường.

Sau đó, trên nhật cam kết phổ biến, bạn sử dụng hàm LEFT cho cột tài khoản cấp cho 1 để đưa thông tin tài khoản cấp cho 1 từ cột TK Nợ/TK Có.

Xem thêm: ' Phi Thương Bất Phú Là Gì ? 10 Điều Chứng Minh Quan Điểm Này

Kế toán thù thực hiện áp dụng hàm VLOOKUP hoặc Copy từ bỏ Danh mục tài khoản, tiếp theo kia các bạn hãy xóa không còn thông tin tài khoản chi tiết, xung quanh những thông tin tài khoản cụ thể của thông tin tài khoản 333. Bước này chúng ta để ý đề nghị bảo đảm an toàn hạng mục tài khoản luôn được update liên tục các tài khoản về khách hàng một giải pháp tương đối đầy đủ tốt nhất rất có thể.

Đối cùng với cột dư bao gồm và dư nợ đầu kỳ:Kế toán cần sử dụng hàm VLOOKUPhường tìm kiếm sống bằng vận tạo nên mon 1 về hoặc số dư cuối năm ngoái về (tuyệt cũng chính là dư đầu kỳ).

Đối cùng với cột tạo ra nợ, tạo ra gồm trong kỳ:Tiến hành sử dụng hàm SUMIF tổng hợp sinh sống nhật ký kết thông thường về. Dãy ô sinh sống vào đầu kỳ vẫn luôn là cột Tài khoản Nợ/Tài khoản bao gồm.

Cột dư Nợ, dư Có cuối kỳ:Đối với cột Nợ = Max ( Số dư nợ thời điểm đầu kỳ + số tạo ra nợ trong kỳ – số dư gồm vào đầu kỳ – số gây ra tất cả vào kỳ, 0)Đối cùng với cột Có = Max ( Số dư có đầu kỳ + số tạo nên gồm vào kỳ – số dư nợ vào đầu kỳ – số tạo ra nợ vào kỳ, 0)Cuối thuộc, đối với mục tổng số, kế tân oán áp dụng hàm SUBTOTAL để tính tổng mang lại từng thông tin tài khoản cấp 1. Lưu ý là bạn chỉ việc tính mang lại phần lớn thông tin tài khoản gồm cụ thể gây ra cơ mà thôi. Cụ thể, chúng ta sử dụng cú pháp: SUBTOTAL (9, dãy ô phải tính tổng). Hình như, một để ý nhưng mà bạn cần ghi nhớ nữa là hãy thực hiện hàm SUBTOTAL để tính tài khoản 333.

Crúc ý Lúc lập xong xuôi bảng cân đối số phân phát sinhSau lúc lập ngừng bảng này, bạn cần chú ý các điểm như sau:

Tổng tạo nên bên Có phải bằng tổng phát sinh mặt Nợ.Tổng tạo ra Có bên trên nhật ký bình thường cần bằng tổng gây ra Có bên trên cân đối tạo ra.Tổng phát sinh Nợ trên nhật ký chung đề nghị bởi tổng tạo nên Nợ trên phẳng phiu gây ra.Tài khoản một số loại 1 với 2 không có số dư bên Có. Trừ những tài khoản 159, 131, 214…Tài khoản loại 3 và 4 không tồn tại số dư mặt Nợ. Trừ những tài khoản 331, 3331, 421…Tài khoản các loại 5, 6, 7, 8, 9 cuối kỳ không tồn tại số dư.Tài khoản 112 đề xuất khớp cùng với sổ phụ ngân hàng.Tài khoản 133, 3331 sẽ phải khớp cùng với tiêu chuẩn bên trên tờ knhị.Tài khoản 156 cần khớp cùng với chiếc tổng số bên trên báo cáo NXT kho.Tài khoản 142, 242 cần phải khớp với mẫu tổng cộng ở bảng phân bổ 142, 242.Tài khoản 211, 214 cần phải khớp với chiếc tổng cộng trong bảng khấu hao 211.Bảng cân đối số phát sinh ko cân

Mỗi kế tân oán buộc phải cân đo đong đếm làm thế nào để cho bảng phẳng phiu gây ra được cân nặng, cân xứng với các hóa đối kháng, bệnh trường đoản cú không giống Lúc làm report tài chủ yếu. Tuy nhiên, tuy vậy sẽ tính toán thù các lần nhưng trong một vài ngôi trường đúng theo, bảng phẳng phiu tạo nên vẫn không cân. Sau đây là nguim nhân với giải pháp giải quyết đến chứng trạng này.

Nguyên ổn nhân tạo ra tình trạng mất cân nặng bằng

Tình trạng mất thăng bằng bắt nguồn từ 3 nguim nhân chủ yếu, phổ cập đó là: Sai sót tại vị trí định khoản; kế toán thù nhập sai sản phẩm tồn kho cùng cuối cùng là vì quỹ chi phí khía cạnh trên doanh nghiệp lớn bị âm. Bảng phẳng phiu tạo ra của bạn sẽ hoàn hảo hơn lúc hạn chế và khắc phục những nguyên ổn nhân này.

Cách xử lý tình trạng bảng cân đối phát sinch không cân

Tùy từng ngôi trường hợp cụ thể, phương pháp xử lý tình trạng bảng cân đối phát sinch không cân cũng khác biệt.

Vậy thì làm sao nhằm xử lý tình trạng bảng cân nặng đối phát sinc ko cân? Theo kia, tùy nguyên nhân tạo ra cơ mà họ được đặt theo hướng xử lý nỗ lực thể:

Nếu không đúng sót ở đoạn định khoản thì kế toán yêu cầu cẩn thận kiểm tra lại từng định khoản từ đó chỉnh sửa lại mang đến đúng.

Bảng cân đối phát sinh không cân bởi nhập không đúng sản phẩm tồn kho thì cần: đối chiếu bảng nhập cảng tồn kho cùng với bảng xuất – nhập – tồn, kiểm soát lại thật kỹ càng lưỡng phương thức tính giá bán xuất kho, ghi thừa nhận giá vốn, soát sổ coi bao gồm xuất sản phẩm trước lúc tất cả phiếu nhập kho không và sửa đổi lại đến đúng.

Nếu bảng phẳng phiu phát sinh không cân nặng vày phát hiện quỹ tiền âm chưa tìm kiếm được nguyên nhân thì bạn cần gấp rút khám nghiệm các tất cả những cây viết toán thu đưa ra trong thời gian tài chính.

Cuối thuộc, ví như không đúng sót vì chưng ngulặng nhân chưa phân bổ chi phí trả trước, ngân sách khấu hao. Trường phù hợp này, kế toán đề xuất thực hiện thực hiện cây viết tân oán phân chia mang đến phù hợp.

So sánh giữa Bảng cân nặng đối số phát sinc (Bảng cân đối tài khoản) với Bảng cân nặng đối kế toán

Bảng cân nặng đối kế toán có khá nhiều điểm kiểu như cùng khác đối với bảng cân đối số phát sinch.

Bảng cân đối số phát sinc (Bảng cân nặng đối tài khoản) cùng Bảng cân nặng đối kế toán có rất nhiều điểm giống với khác nhau. Theo đó:

Điểm tương đương nhau

Có thể kiểm soát được tính đúng mực của việc ghi chnghiền cùng tính toán thù những số liệu kế tân oán trong kỳ.Cả nhì rất nhiều là lao lý không thể không có đối với những nhà thống trị vào quy trình cai quản doanh nghiệp lớn.Chúng đưa thông tin về thực trạng gia sản và nguồn ngân sách tại 1 thời điểm một mực của chúng ta.Điểm không giống nhau

| Bảng cân đối số phát sinh | Bảng cân nặng đối kế toán | |

| Về nội dung | Cung cấp ban bố về gia tài và nguồn chi phí của người tiêu dùng làm việc 3 thống số là số dư đầu kỳ, số gây ra trong kỳ cùng số dư cuối kỳ. Nó phản ảnh được gia tài và nguồn ngân sách ở tâm lý rượu cồn thông qua số phát sinh trong kỳ | Chỉ đưa tin về số dư đầu kỳ cùng số dư thời điểm cuối kỳ của gia tài với nguồn chi phí. Nó phản ánh được gia sản với nguồn chi phí nghỉ ngơi tâm trạng tĩnh vì không biểu hiện số tạo nên vào kỳ. |

| Về kết cấu | Liệt kê tất cả những thông tin tài khoản kế tân oán doanh nghiệp lớn bao gồm áp dụng hạch toán trong kỳ, không yêu cầu thu xếp riêng thành 2 phần là tài sản với nguồn chi phí. Số dư cuối kỳ của các tài khoản ko được ghi dấn cực hiếm âm. | Sắp xếp theo 2 phần: phần gia sản với phần nguồn vốn. Trong đó tài sản phân thành gia tài thời gian ngắn cùng gia tài dài hạn, nguồn vốn phân thành nợ yêu cầu trả với nguồn ngân sách công ty sở hữu. Được phxay ghi nhận quý giá âm cho một số thông tin tài khoản quan trọng đặc biệt nhỏng TK 214, 229. |

| Cơ sở | Tổng số dư bên Nợ = Tổng số dư bên Có. | Tổng gia sản = Tổng nguồn vốn. Xem thêm: Hình Ảnh Xuân Mai Bây Giờ - Xuân Mai: Con Cò Bé Bé Đã Lớn |

Bảng so sánh giữa Bảng cân nặng đối số phát sinch và Bảng cân đối kế toán

Trên đấy là rất nhiều hướng dẫn hết sức có ích về phong thái lập bảng bằng vận số phát sinh. Hi vọng đầy đủ kỹ năng này sẽ giúp đỡ cho từng kế tân oán vào bài toán thực hiện quá trình của mình thiệt đúng đắn, đúng đắn.