KẾ TOÁN NGÂN HÀNG LÀ GÌ

Kế tân oán ngân hàng gồm mục đích đặc biệt quan trọng trong vấn đề cung ứng các số liệu, đề đạt tình tiết các vận động kinh tế tài chính, tài thiết yếu, chi phí tiền, tín dụng thanh toán cùng nhờ vào đó rất có thể đánh giá thực trạng kinh doanh của ngân hàng. Đồng thời báo tin phục vụ mang đến công thống trị chi phí tệ đến khu vực cùng toàn nước.

Bạn đang xem: Kế toán ngân hàng là gì

Kế tân oán ngân hàng

Vậy kế tân oán ngân hàng bao hàm Điểm lưu ý gì? Các quá trình của kế tân oán bank là gì? Các định khoản kế toán thù ngân hàng là gì? Cùng Tân Thành Thịnh câu trả lời mọi thắc mắc trên tại nội dung bài viết ngay lập tức dưới đây nhé.

1. Kế toán bank là gì?

Công vấn đề của kế tân oán ngân hàng là thu thập, ghi chnghiền, cách xử trí, so sánh các nhiệm vụ kinh tế tài chính, tài thiết yếu, đồng thời cung cấp tin cần thiết ship hàng cho công tác quản lý chuyển động chi phí tệ ngơi nghỉ bank, cùng những tổ chức, cá thể theo phương pháp của Pháp quy định. Các định khoản kế toán thù ngân hàng là gì?Hãy thuộc Tân Thành Thịnh tò mò nhé

Ngoài triển khai hồ hết công việc kế toán nói phổ biến, kế tân oán ngân hàng còn bắt buộc thực hiện đa số nghiệp vụ kế toán thù liên quan cho ngành bank. Mỗi ngân hàng sẽ sở hữu phần lớn Đặc điểm và vận động khác biệt nên nghiệp vụ kế tân oán ngân hàng cũng biến thành gồm sự khác biệt.

Kế toán thù ngân hàng ở trong thành phần trong hệ thống kế toán thù của kinh tế tài chính và bank (kế tân oán tài chủ yếu với kế toán quản ngại trị).

1.1 điểm lưu ý kế tân oán ngân hàng

Mỗi ngành nghề sẽ có được phần lớn nhiệm vụ đặc biệt khác biệt, cho nên vì vậy kế đặc thù quá trình kế toán cũng trở nên không giống nhau. Sau đó là đầy đủ Điểm lưu ý rất nổi bật của kế tân oán ngân hàng:

a) Tính tổng đúng theo cao, tính buôn bản hội caoNgân sản phẩm là tổ chức triển khai trung gian tài chính giữa công ty và những đơn vị chức năng tổ chức kinh tế không giống, những hoạt động giao dịch ra mắt liên tiếp và tiếp tục, vì thế kế toán thù tài đó là bạn tổng đúng theo và đề đạt những chuyển động kinh tế, tài thiết yếu một cách liên tục thông qua những chuyển động giao dịch thanh toán, tkhô hanh toán, tín dụng, tiền tệ…

Các hoạt động này đã tác động cho ưu thế, quan hệ tình dục hợp tác ký kết giữa ngân hàng và các công ty, các đơn vị tổ chức tài chính không giống.

b) Xử lý nhiệm vụ theo tiến trình chặt chẽMọi hoạt động vui chơi của ngân hàng đều có phần lớn nhiệm vụ và tiến trình xử lý rõ ràng, từng nhiệm vụ được xử trí theo như đúng tiến trình chuyên nghiệp theo từng bộ phận cùng địa điểm quá trình.

Kế toán thù bank là một mắc xích vào hệ thống ngân hàng, phần nhiều công việc kế tân oán vẫn ảnh hưởng tới những vận động, phần tử khác của bank, cho nên vì vậy hưởng thụ nhiệm vụ nên được cách xử lý theo đúng quá trình một phương pháp ngặt nghèo.

c) Tính kịp lúc với chính xác cao2 yếu tố đặc biệt quan trọng nhất của một bank là vốn và sự giao vận nguồn chi phí vào quỹ tiền tệ. Hơn vậy khối hệ thống ngân hàng được tổ chức triển khai thống nhất tự trung ương đến địa pmùi hương, tự ngân hàng nhà nước mang đến hệ thống những ngân hàng bốn ngân. Do đó Khi triển khai những các bước yên cầu kế toán thù yêu cầu đáp ứng tính kịp thời, lập cập duy nhất.

Các hoạt động của bank sẽ ảnh hưởng trực tiếp nối chuyển động kinh tế tài chính của khách hàng với toàn làng hội. Do kia hầu như nhiệm vụ kế toán thù bắt buộc phải triển khai chính xác.

d) Kân hận lượng triệu chứng từ béo và phức tạpKăn năn lượng công việc của kế toán thù bank rất là béo. điều đặc biệt các hoạt động thanh toán giao dịch nhiều mẫu mã, diễn ra thường xuyên cùng thường xuyên, cho nên vì thế những nhiều loại hội chứng từ vào kế toán thù ngân hàng cực kỳ những với phức hợp.

Mỗi bệnh từ của bank những phải được lưu giữ nhằm xác minch những vận động kinh tế tài chính, tài chủ yếu và bài toán thu chuyển vốn của nền kinh tế yêu cầu trọng lượng bệnh trường đoản cú quản lý cực to.

1.2 Các nhiệm vụ kế toán thù bank cơ bản

Các nghiệp vụ cơ phiên bản của kế tân oán ngân hàng bao gồm có:

Nghiệp vụ ngân quỹ và tkhô giòn toán trong ngân hàngNghiệp vụ tín dụng cùng chi tiêu tài chínhNghiệp vu tkhô nóng tân oán và tín dụng quốc tếNghiệp vụ kế toán thù gia tài cố định và vẻ ngoài dụng cụNghiệp vụ tkhô hanh toán thù vốn thân các ngân hàngNghiệp vụ kinh doanh vàng, ngoại tệ, đá quýNghiệp vụ kế toán thù nguồn ngân sách chủ sngơi nghỉ hữuNghiệp vụ kế tân oán các khoản thu nhập, chi phí, công dụng ghê doanhBáo cáo tài chính, report kế toán1.3 Đối tượng của kế toán thù ngân hàng

Đối tượng của kế tân oán bank có 3 đối tượng người sử dụng nhỏng sau:

Tài sản được phân theo như hình thái bộc lộ với hiện trạng: gia tài có, sử dụng vốn, vốn.Nguồn hình thành đề nghị tài sản: nguồn vốn hoặc tài sản nợ.Sự luân chuyển của tài sản…Tùy vào từng tính chất của loại hình ngân hàng sẽ có được bảng biểu hiện công việc kế toán ngân hàng rõ ràng. Sau phía trên, Tân Thành Thịnh xin chia sẻ đến bạn phần đông công việc cơ bản của kế toán thù ngân hàng nhỏng sau:

Định khoản kế toán ngân hàng là vấn đề xác định nghiệp vụ kinh tế tạo ra yêu cầu ghi vào bên Nợ, mặt Có của tài khoản kế toán tương ứng với số chi phí ví dụ. Định khoản kế toán thù bank giúp kế tân oán triển khai các report đúng, đúng đắn về số liệu.

Các định khoản kế toán thù ngân hàng nlỗi sau:

Cách 1: Xác định trong mỗi nhiệm vụ tài chính tạo nên có liên quan đến các đối tượng người dùng kế toán tương xứng.Bước 2: Xác định đối tượng người tiêu dùng kế toán như thế nào tăng, đối tượng người tiêu dùng kế toán thù nào sút với số tiền rõ ràng.Cách 3: Xác định ghi Nợ thông tin tài khoản nào, ghi Có TK như thế nào số chi phí là bao nhiêu.Cách 4: Kiểm tra tổng số tiền ghi vào bên Nợ với toàn bô chi phí ghi vào mặt Có của các tài khoản.3.1 Bảng tài khoản kế toán ngân hàng

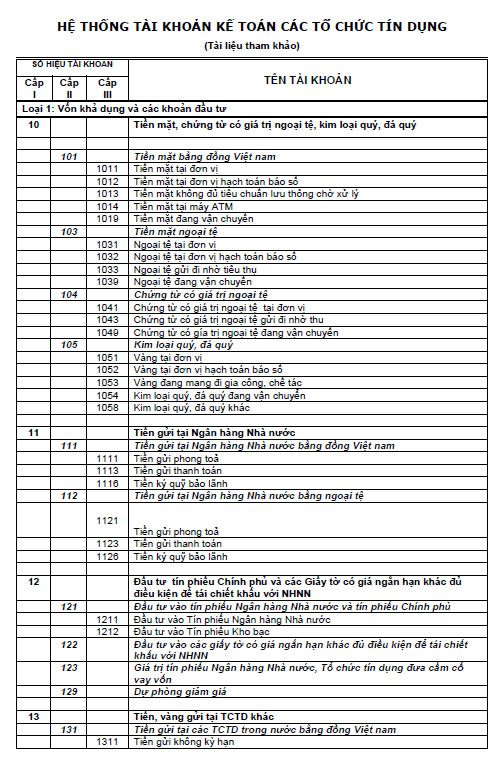

Tài khoản kế tân oán bank là đầy đủ thông tin tài khoản kế tân oán thực hiện nhằm phân nhiều loại, phản ánh tình hình hiện nay tất cả cùng sự biến động của toàn cục tài sản, nguôn hiện ra gia tài của NHNN trong kỳ kế tân oán.

Tân Thành Thịnh xin chia sẻ mang lại quý quý khách hàng cụ thể bảng hệ thống những thông tin tài khoản kế toán thù của bank theo quyết định số 479/2004/QĐ-NHNN của thống đốc ngân hàng đơn vị nước nlỗi sau:

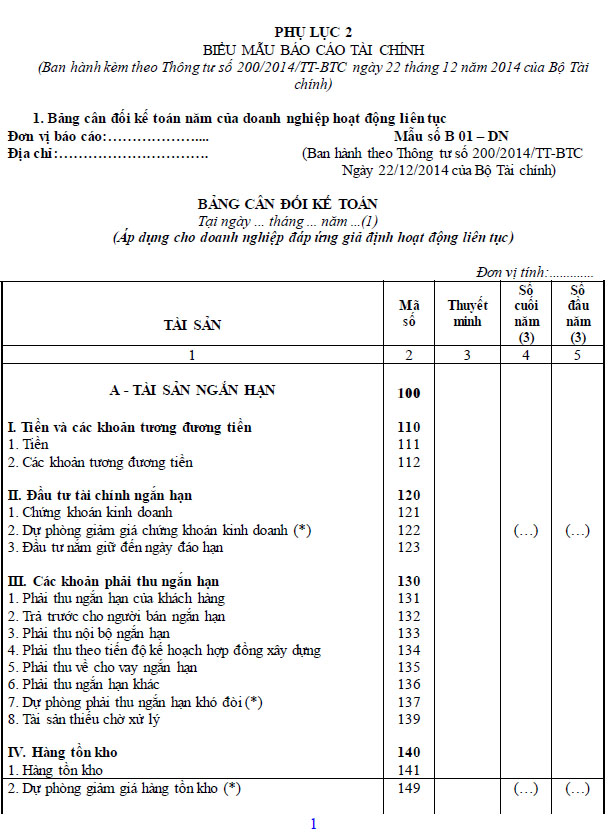

3.2 Bảng phẳng phiu kế toán thù của ngân hàng

Bảng bằng phẳng kế toán là 1 trong những report tài bao gồm tổng hợp, dùng để phản ảnh tổng quát thực trạng gia tài và nguồn ngân sách của ngân hàng trên một thời điểm khăng khăng (thời khắc lập báo cáo).

Mỗi bank sẽ có một bảng bằng vận kế toán của ngân hàng tương ứng như bảng bằng vận kế tân oán ngân hàng Vietcombank, bảng bằng vận kế toán thù bank Sacombank… Tân Thành Thịnh xin chia sẻ cho chúng ta mẫu mã bảng bằng vận kế toán của các bank bây chừ như sau:

a) Bảng phẳng phiu kế tân oán là gì?Bảng phẳng phiu kế toán là một trong những báo cáo tài thiết yếu tổng đúng theo, dùng làm đề đạt tổng quát thực trạng gia tài với nguồn vốn của Doanh Nghiệp trên 1 thời điểm nhất thiết (thời gian lập báo cáo). Có 2 các loại bảng bằng phẳng kế tân oán là: Bảng cáo báo tài bao gồm với bảng báo cáo thông tin tài khoản.

Tân Thành Thịnh xin chia sẻ cho quý quý khách biện pháp lập bảng bằng vận kế toán thù theo thông tư 200 nhỏng sau:

Cột "Số đầu năm": Lấy số liệu cột "Số cuối kỳ" của bảng CĐKT ngày 31/12 năm trước.Cột “Số cuối kỳ”: Lấy “Số dư cuối kỳ” của các tài khoản tương quan ở bảng cân đối phát sinh năm nay.Crúc ý tổng Tài sản = Tổng Nguồn vốn

a) Cách 1: Lập gia sản ngắn hạn (MÃ SỐ 100)

Tài sản ngắn hạn phản ảnh tổng vốn tiền, những khoản tương đương tiền với những gia sản thời gian ngắn khác hoàn toàn có thể đổi khác thành tiền, hoàn toàn có thể buôn bán hay sử dụng trong vòng không thực sự 12 tháng hoặc một chu kỳ luân hồi kinh doanh bình thường của người tiêu dùng.

Tài sản thời gian ngắn mã số 100 = Mã số 110 + Mã số 120 + Mã số 130 + Mã số 140 + Mã số 150.

b) Cách 2: Lập bảng gia tài lâu dài (MÃ SỐ 200)

Mã số 200 = Mã số 210 + Mã số 220 + Mã số 230 + Mã số 240 + Mã số 250 + Mã số 260.

c) Bước 3: Tổng cùng tài sản (MÃ SỐ 270)

Mã số 270 = Mã số 100 + Mã số 200.

Xem thêm: Chọn Ngày Cắt Tóc Máu Cho Bé Ngày Nào Tốt Để Mang Lại May Mắn Cho Con?

d) Cách 4: Tính nợ đề nghị trả (MÃ SỐ 300)

Là tiêu chí tổng thích hợp đề đạt cục bộ số nợ bắt buộc trả tại thời khắc báo cáo, gồm: Nợ thời gian ngắn với nợ lâu dài.

Mã số 300 = Mã số 310 + Mã số 330.

e) Bước 5: Nợ thời gian ngắn (Mã số 310)

Là tiêu chí tổng thích hợp phản ảnh tổng mức vốn các khoản nợ còn đề nghị trả gồm thời hạn thanh khô toán thù không thật 12 mon hoặc bên dưới một chu kỳ luân hồi thêm vào, kinh doanh thường thì trên thời khắc báo cáo.

Mã số 310 = Mã số 311 + Mã số 312 + Mã số 313 + Mã số 314 + Mã số 315 + Mã số 316 + Mã số 317 + Mã số 318 + Mã số 319 + Mã số 3trăng tròn + Mã số 321 + Mã số 322 + Mã số 323 + Mã số 324.

Luật kế tân oán sẽ phát hành hẳn nhiên những lý lẽ kế toán cơ bạn dạng sẽ giúp đỡ fan làm kế toán hoàn toàn có thể thuận lợi hơn vào bài toán ghi chxay với lập report tài chính theo các chuẩn chỉnh mực kế toán thù.

Là một nhân viên kế tân oán chúng ta cũng rất cần được nắm vững những cơ chế kế toán thù lúc thực hiện quá trình để đảm bảo an toàn đúng phần nhiều lý lẽ của quy định.

4.1 Nguyên ổn tắc kế tân oán là gì?

Nguyên ổn tắc kế toán là đều tuim cha tầm thường, có vai trò tựa như các chuẩn chỉnh mực, thước đo, chỉ dẫn giỏi lý giải mà lại các nhân viên Kế toán phải áp dụng để giao hàng đến vấn đề lập những báo cáo tài thiết yếu tất cả liên quan cho công việc nhằm mục đích tạo ra tính thống tuyệt nhất cao vào khối hệ thống.

4.2 Các bề ngoài kế toán thù hiện nay

Có 7 bề ngoài kế toán thù được Luật Kế Toán công nhận nlỗi sau:

Nguyên tắc các đại lý dồn tíchNguyên tắc duy nhất quánNgulặng tắc hoạt động lên tụcNguim tắc thận trọngNguyên tắc giá gốcNguyên ổn tắc trọng yếuNguyên ổn tắc phù hợpa) Nguyên ổn tắc cơ sở dồn tíchNgulặng tắc cửa hàng dồn tích là đầy đủ nghiệp vụ kinh tế tài chính tài thiết yếu tương quan đến tài sản, nợ yêu cầu trả, nguồn chi phí công ty download, lệch giá, ngân sách đề nghị được Kế tân oán ghi Sổ Kế toán thù vào thời khắc gây ra, ko địa thế căn cứ vào thời gian thực tiễn thu hay bỏ ra tiền.

Các báo cáo tài thiết yếu được lập trên cơ sở dồn tích giúp phản chiếu tình hình tài chủ yếu của khách hàng vào cả vượt khứ, ngày nay cùng sau này.

b) Nguim tắc độc nhất quánCác chính sách và phương thức kế toán thù công ty lớn đang chọn bắt buộc được áp dụng thống duy nhất tối thiểu vào một kỳ kế tân oán năm. Trường thích hợp tất cả đổi khác chính sách cùng cách thức kế toán vẫn lựa chọn thì đề nghị giải trình nguyên do và ảnh hưởng của việc biến hóa đó trong phần thuyết minc báo cáo tài chính.

Vậy bắt buộc những cơ chế, cách thức kế tân oán, tài khoản kế toán yêu cầu được áp dụng nhất quán ngay từ trên đầu kỳ cho đến thời điểm cuối kỳ cùng nên làm biến hóa khi hết kỳ hạn hoặc bao gồm nguyên nhân đặc biệt quan trọng nhằm đảm bảo tính đồng bộ, ổn định.

Việc tiến hành hiệ tượng đồng điệu này sẽ giúp bạn gồm số liệu thân những kỳ một phương pháp đúng chuẩn với bao gồm sự đối chiếu, so sách được thân các kỳ và thực hiện giới thiệu đông đảo dự tân oán chính xác hơn cho khách hàng.

c) Ngulặng tắc vận động lên tụcBáo cáo tài thiết yếu cần được lập bên trên đại lý đưa định doanh nghiệp vẫn đang chuyển động thường xuyên với sẽ tiếp tục hoạt động thông thường trong thời hạn vài năm cho tới.

Trường hợp thực tiễn không giống với mang định, tức công ty gồm ý định hoặc bị buộc xong vận động tất cả xác minh thời hạn cụ thể thì report tài chính buộc phải được lập bên trên một các đại lý khác và đề xuất lý giải cụ thể cơ sở vẫn áp dụng nhằm lập report tài bao gồm kia.

điểm lưu ý của qui định này góp kế toán thù tiến hành phản chiếu toàn thể gia sản, quý giá của chúng ta, lệch giá, thu chi theo giá bán phí tổn (giá chỉ gốc) chứ chưa hẳn theo giá bán Thị Trường nhằm bgiết hại thực tế.

d) Nguyên tắc thận trọngNguyên tắc an ninh là vấn đề phải chu đáo, xem xét, có những phán đoán thù cần thiết để lập những ước tính kế tân oán trong những ĐK không chắc chắn. Nguyên ổn tác an toàn từng trải bài toán ghi tăng vốn chủ cài đặt chỉ được thực hiện lúc bao gồm bằng chứng chắn chắn, còn câu hỏi ghi bớt vốn nhà cài nên được ghi nhận tự Lúc có hội chứng cứ đọng về năng lực có thể xẩy ra.

Kế toán thù áp dụng phương pháp bình yên cần phải thực hiện đa số công việc sau đây:

Lập những khoản dự trữ theo nguyên lý. Đảm bảo doanh nghiệp không tồn tại sự biến động Khủng về kinh doanh để rất có thể đầy đủ mối cung cấp bù đắp giả dụ bao gồm tổn định thất.Không Review cao hơn quý hiếm của các tài sản và những khoản thu nhập cá nhân.Không tấn công giá thấp hơn giá trị của các số tiền nợ nên trả và ngân sách.Doanh thu + các khoản thu nhập chỉ được ghi dìm nếu như gồm vật chứng chắc chắn rằng về năng lực tiếp thu lợi ích kinh tế. Chi phí chỉ được ghi dìm Lúc có dẫn chứng về năng lực gây ra chi phí.e) Ngulặng tắc giá chỉ gốcNguyên tắc giá gốc là phương pháp mà gần như tài sản đề nghị được ghi nhận theo giá chỉ gốc (giá chỉ nhưng công ty lớn chi ra để có được gia tài đó). Giá này được tính theo số chi phí hoặc khoản tương đương tiền vẫn trả, bắt buộc trả hoặc tính theo cực hiếm phù hợp của gia tài kia vào thời khắc gia sản được ghi nhận.

Khi vận dụng chế độ này, Kế toán thù không được từ ý kiểm soát và điều chỉnh giá chỉ cội, trừ ngôi trường hòa hợp gồm biện pháp không giống vào Pháp khí cụ hoặc Chuẩn mực Kế toán rõ ràng.

f) Nguim tắc trọng yếuLà qui định yên cầu kế toán thù buộc phải thu thập, xử lý cùng cung ứng khá đầy đủ hầu hết biết tin tất cả đặc điểm trọng yếu, còn số đông ban bố không mang tính chất hiểm yếu, không nhiều có chức năng hoặc có ảnh hưởng không xứng đáng kể đến quyết định của người sử dụng thì hoàn toàn có thể bỏ lỡ.

Tùy vào cụ thể từng yếu tố hoàn cảnh cụ thể cơ mà tính xung yếu của lên tiếng rất có thể dựa vào vào độ mập với đặc thù của biết tin. Nguyên tắc này được kế toán vận dụng phổ biến tuyệt nhất vào vấn đề có tác dụng những report, sổ sách, đặc biệt là báo cáo tài chủ yếu.

g) Ngulặng tắc phù hợpNguyên tắc cân xứng là Việc ghi dấn doanh thu cùng chi phí bắt buộc phù hợp cùng nhau. khi ghi dấn một khoản lệch giá thì cần ghi dìm một khoản chi phí tương ứng bao gồm tương quan đến việc tạo ra doanh thu kia. Chi phí khớp ứng cùng với lệch giá bao gồm ngân sách của kỳ tạo nên lợi nhuận với chi phí của các kỳ trước hoặc ngân sách cần trả tuy vậy liên quan mang đến doanh thu của kỳ đó.

túi tiền tương xứng cùng với lệch giá bao gồm:

giá thành của kì tạo nên lợi nhuận, sẽ là những chi phí đang phát sinh thực tiễn trong kì với liên quan đến sự việc tạo ra lợi nhuận của kì đó.Ngân sách chi tiêu của các kì trước hoặc ngân sách yêu cầu trả dẫu vậy tương quan cho lệch giá của kì đó.Tân Thành Thịnh là chủ thể hình thức dịch vụ kế toán thù trên TPHCM, uy tín cùng unique. Đến với Tân Thành Thịnh quý khách hàng sẽ tiến hành tháo gỡ phần đông khó khăn về nghiệp vụ kế toán - thuế giúp đơn vị an tâm tập trung cho hoạt động sale.

Xem thêm: Tra Từ Ký Thay Tiếng Anh Là Gì ? Ký Thay Tiếng Anh Là Gì

Với Tay nghề Kinh nghiệm 17 năm hoạt động trong nghành nghề dịch vụ kế tân oán – thuế, Tân Thành Thịnh sở hữu đội ngũ nhân viên cấp dưới bài bản, gồm năng lực trình độ chuyên môn cao, vững vàng trình độ chuyên môn, cung cấp người tiêu dùng toàn bộ phần đông sự việc tương quan đến những nhiệm vụ nặng nề, sổ sách kế toán thù trình độ chuyên môn cùng các báo cáo cơ sở nộp thuế.