Chứng Từ Kế Toán Là Gì

Hạch toán kế toán là một phần việc không thể tách rời trong hoạt động của mỗi doanh nghiệp. Để hạch toán kế toán chuẩn xác cần phải kết hợp các chứng từ kế toán. Vậy chứng từ kế toán là gì? Các loại chứng từ kế toán trong doanh nghiệp bao hàm những loại nào? Hãy cùng chúng tôi tìm đọc chi tiết trong phần nội dung bài viết dưới phía trên.

Bạn đang xem: Chứng từ kế toán là gì

1. Chứng từ kế toán là gì?

Với những khách hàng học chăm ngành kế toán tốt những người sẽ hành nghề kế toán thì thắc mắc “chứng từ kế toán là gì” vững hẳn sẽ không quá khó. Tuy nhiên với những người tiêu dùng bắt đầu quan tâm tìm hiểu ngành kế toán này thì khái niệm “chứng từ kế toán” dường như còn khá xa lạ và mới mẻ.

Chứng từ kế toán – căn cứ quan liêu trọng để ghi sổ kế toán

Khái niệm về chứng từ kế toán được ghi rõ trong luật kế toán. Đây có thể là những loại giấy tờ hay những vật có tin ghi nhận, phản án được thao tác gớm tế tiền bạc phát sinch tại doanh nghiệp và đã hoàn thành. Các chứng từ kế toán này sẽ được dùng để làm căn cứ ghi sổ kế toán.

2. Các loại hội chứng từ kế tân oán vào doanh nghiệp

Trong hoạt động kế toán của doanh nghiệp, chứng từ kế toán đóng vai trò là cnạp năng lượng cứ ghi chép để hạch toán kế toán, kê khai và phản ánh các quy trình khiếp tế phát sinch. Chứng từ kế toán được chia thành toàn thể sự so sánh. Khi hợp các chứng từ này lại sẽ đem tới hệ thống chứng từ.

Hệ thống chứng từ được phân thành 2 loại chính là: hệ thống chứng từ chỉ dẫn và hệ thống chứng từ bắt buộc. Trong nội dung bài viết này chúng tôi sẽ ra mắt mang lại các người dùng 5 loại chứng từ kế toán nằm trong hệ thống chứng từ bắt buộc sử dụng trong các doanh nghiệp.

- Chứng từ kế toán liên quan đến tiền mặt

Liên quan lại đến tiền mặt ghi sổ cái tài khoản 111 bao gồm các loại chứng từ kế toán như:

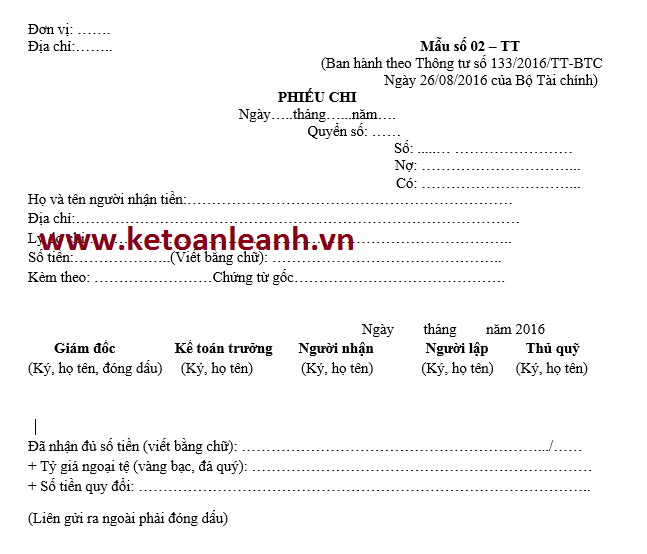

Phiếu thu (01-TT)Phiếu đưa ra (02-TT)Giấy đề nghị tạm ứng (03-TT)Giấy đề nghị tkhô nóng toán tiền tạm ứng (04-TT)Giấy đề nghị tkhô nóng toán (05-TT)Biên lai thu tiền (06-TT)Bảng kê vàng, bạc, kyên ổn khí quý, đá quý (07-TT)Bảng kiểm kê quỹ tiền VNĐ (08a-TT)Bảng kiểm kê quỹ ngoại tệ, vàng bạc, đá quý (08b-TT)Bảng kê đưa ra tiền (09-TT)

Phiếu bỏ ra – chứng từ kế toán tương quan đến tiền mặt

- Chứng từ kế toán liên quan đến ngân hàng

Các hoạt động liên quan đến ngân hàng tại doanh nghiệp bao gồm: rút, nhờ cất hộ tiền ngân hàng, ủy nhiệm thu, ủy nhiệm chi… Bởi thế Lúc ghi sổ cái tài khoản 112 liên quan đến tiền nhờ cất hộ ngân hàng sẽ cần căn uống cứ bên trên các chứng từ kế toán như: giấy báo nợ, giấy báo có, Sec rút tiền mặt, giấy ủy nhiệm chi…

- Chứng từ kế toán tương quan đến tiền lương

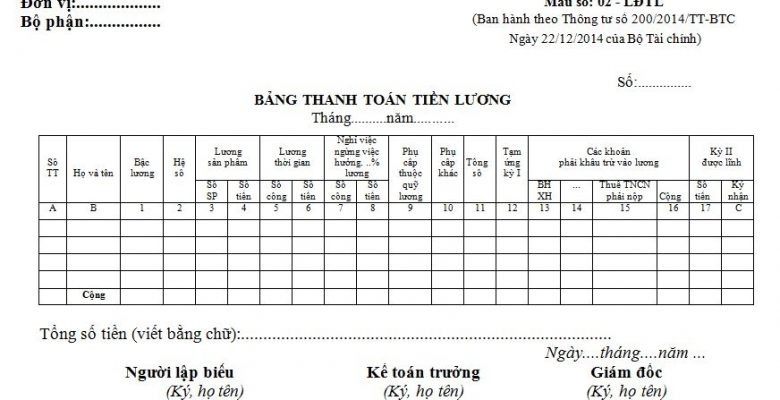

Trong kế toán doanh nghiệp, việc hạch toán tiền lương sẽ được ghi chép và theo dõi trên sổ kế toán tài khoản 334. Để ghi sổ tài khoản liên quan đến tiền lương này cần phải cnạp năng lượng cứ trên các chứng từ kế toán sau: bảng chấm công, bảng phân bổ tiền lương và bảo hiểm xã hội, bảng thanh toán tiền lương thưởng…

Các chứng từ kế toán liên quan đến tiền lương

- Chứng từ kế toán tương quan đến thiết lập hàng và bán hàng

Hoạt động sở hữu hàng và bán sản phẩm sẽ căn cứ vào các chứng từ sau để ghi sổ kế toán: phiếu nhập kho (01-VT), phiếu xuất kho (02-VT), hóa 1-1 quý hiếm tăng thêm đầu vào/ đầu ra, biên bản bàn giao hàng hóa, biên bản kiểm kê hàng hóa…

- Chứng từ liên quan đến lệch giá và bỏ ra phí hoạt động khiếp doanh

Doanh thu và đưa ra phí hoạt động marketing của doanh nghiệp sẽ được kế toán phản ánh và ghi sổ bên trên các tài khoản số hiệu loại 5 (511, 515, 521) và loại 6 (611, 621, 622, 623, 627, 631, 632, 635, 641, 642). Để hạch toán kế toán sẽ căn uống cứ vào các phiếu kế toán (phiếu thu, phiếu chi…), hóa đối chọi GTGT, hóa đối kháng bán hàng thông thường…

3. Những quy định chung về hội chứng từ bỏ kế toán thù doanh nghiệp

Chứng từ kế toán được lập tuân thủ theo đúng một quy chuẩn tầm thường. Đầu tiên các chứng từ này phải thể hiện trung thực và thể hiện đầy đủ các nội dung như: ngày tháng, số hiệu chứng từ, thương hiệu cá nhân đối chọi vị lập/nhận chứng từ, nghiệp vụ gớm tế phát sinh, chữ ký của người lập, người duyệt và người có liên quan đến chứng từ kế toán đó...

Xem thêm: Through Thick And Thin Nghĩa Là Gì ? Through Thick And Thin

Theo quy định của luật kế toán, các loại chứng từ kế toán phải được lập đầy đủ số liên, xuất xắc đối ko được tẩy xóa hay sửa chữa. lúc lập không nên chứng từ ( hóa đối kháng cực hiếm gia tăng) cần gạch bỏ không được xé rời ra khỏi quyển.

Tuyệt đối ko ký chữ ký khống, không duyệt những chứng từ không trung thực, giám đốc, thủ trưởng solo vị, kế toán trưởng chỉ ký duyệt khi đã xác minh và xác minch tính chính xác của các báo cáo ghi bên trên chứng từ kế toán.

Chứng từ kế toán đóng vai trò quan trọng trong việc hạch toán kế toán của doanh nghiệp. Chúng đảm bảo tính pháp lý của các số liệu được ghi chép và phản ánh vào sổ kế toán. Bên cạnh đó nó còn giúp các chủ doanh nghiệp xác minh kiểm soát hoạt động marketing của cửa hàng, từ đó giới thiệu định hướng tiến lên chiến lược cũng nhỏng làm căn cứ giải quyết toắt con chấp nếu có.

Trên đây là những báo cáo ra mắt về khái niệm chứng từ kế toán là gì? các loại chứng từ kế toán và quy định bình thường lúc lập chứng từ kế toán. Hi vọng sẽ là nguồn tsay đắm khảo hữu ích mang đến những người dùng phát âm quyên tâm.

Xem thêm: Xổ Số Thần Tài Và Cách Chơi Xổ Số Thần Tài Là Gì? Tìm Hiểu Cách Chơi Xổ Số Thần Tài

Đừng quên tầm nã cập vào trang web loto09.com để tìm đọc nhiều kiến thức khác tương quan đến hạch toán kế toán tại doanh nghiệp.